La financiación de estudios, como préstamos universitarios o créditos educativos, puede convertirse en una pesada carga para muchos. La Ley de Segunda Oportunidad surge como una herramienta legal para individuos que se encuentran en una situación de insolvencia económica y que buscan una vía para exonerar sus deudas, incluyendo aquellas contraídas para la formación académica. Este artículo explora cómo la Ley de Segunda Oportunidad puede ofrecer una solución para cancelar la financiación de estudios y comenzar una nueva etapa financiera.

¿Qué es la Ley de Segunda Oportunidad y cómo funciona?

La Ley de Segunda Oportunidad es un mecanismo legal que permite a personas físicas, incluyendo autónomos y particulares, exonerar sus deudas cuando se encuentran en una situación de insolvencia y no pueden hacer frente a sus obligaciones financieras. Su objetivo es brindar una nueva oportunidad a aquellos que, por diversas circunstancias, se han visto superados por sus deudas.

La Ley de Segunda Oportunidad ofrece la posibilidad de cancelar deudas, incluso las derivadas de préstamos educativos, bajo ciertas condiciones.

Requisitos para acogerse a la Ley de Segunda Oportunidad

Para poder beneficiarse de esta ley, es necesario cumplir con una serie de requisitos:

- Ser una persona física (autónomo o particular).

- Encontrarse en una situación de insolvencia actual o inminente.

- Haber actuado de buena fe. Esto implica, entre otras cosas, no haber ocultado bienes ni haber actuado de manera fraudulenta.

- No haber sido condenado por delitos económicos en los últimos 10 años.

Proceso para cancelar deudas de estudios

- Solicitud al Juzgado: Presentar una solicitud formal ante el juzgado competente, adjuntando la documentación necesaria que acredite la situación de insolvencia y el cumplimiento de los requisitos.

- Acuerdo Extrajudicial de Pagos (AEP): Intentar llegar a un acuerdo de pagos con los acreedores. Si no se logra un acuerdo, se pasa a la siguiente fase.

- Concurso de Acreedores: Se declara formalmente el concurso de acreedores. Se nombra a un administrador concursal que analizará la situación patrimonial del deudor.

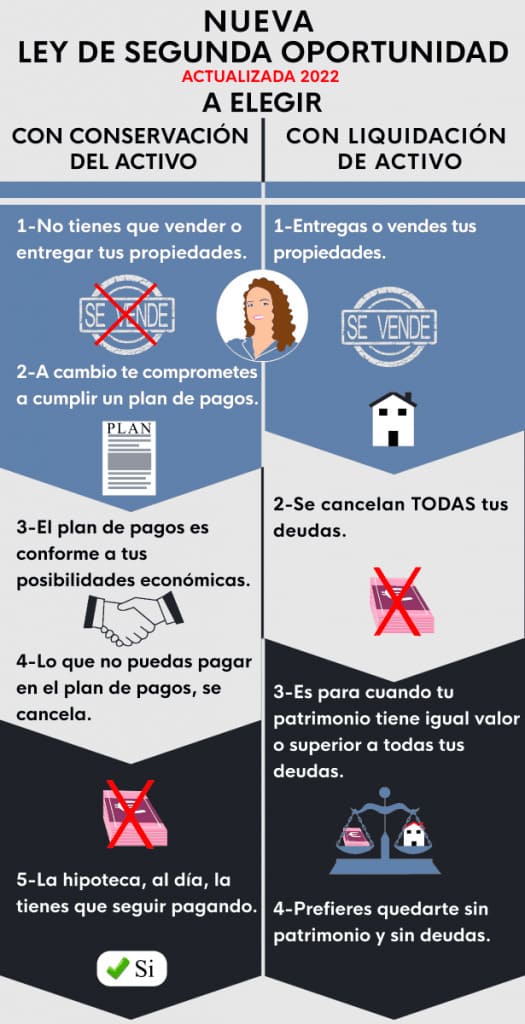

- Plan de Pagos o Liquidación: Se presenta un plan de pagos viable o, en caso de no ser posible, se procede a la liquidación de los bienes del deudor para pagar las deudas.

- Beneficio de Exoneración del Pasivo Insatisfecho (BEPI): Una vez cumplidos los requisitos y, en su caso, completado el plan de pagos o la liquidación, se puede solicitar el BEPI, que permite la exoneración de las deudas pendientes.

¿Qué deudas de estudios pueden cancelarse?

La Ley de Segunda Oportunidad, en principio, permite cancelar la mayoría de las deudas, incluyendo:

- Préstamos bancarios para estudios universitarios.

- Créditos educativos otorgados por instituciones financieras.

- Deudas con academias o centros de formación.

- Incluso, bajo ciertas circunstancias, algunas deudas con la Seguridad Social y la Agencia Tributaria, aunque estas últimas suelen ser más difíciles de exonerar en su totalidad.

Casos especiales y consideraciones importantes

Es crucial tener en cuenta que la cancelación de deudas con la Ley de Segunda Oportunidad no es automática y depende de cada caso concreto. La buena fe del deudor es un factor determinante. Además, algunas deudas, como las derivadas de pensiones alimenticias o las de derecho público (aunque se ha flexibilizado), pueden ser más difíciles de exonerar.

Tabla comparativa de la Ley de Segunda Oportunidad vs. Otras Opciones

| Característica | Ley de Segunda Oportunidad | Refinanciación | Consolidación de Deudas |

|---|---|---|---|

| Objetivo principal | Exoneración de deudas | Reducir cuota mensual | Simplificar pagos |

| Nivel de deuda necesario | Alto (insolvencia) | Moderado | Moderado |

| Impacto en el historial crediticio | Negativo (temporal) | Puede ser neutro o positivo | Puede ser neutro o negativo |

| Posibilidad de cancelación total de deudas | Sí (BEPI) | No | No |

| Complejidad del proceso | Alto | Bajo | Medio |

| Costos asociados | Relativamente altos (abogado, administrador concursal) | Bajos (intereses) | Medios (comisiones, intereses) |

| Requisitos | Insolvencia, buena fe | Buen historial crediticio | Buen historial crediticio |

| Duración del proceso | Variable (6 meses - 2 años) | Corto (semanas) | Corto (semanas) |

| Necesidad de aprobación judicial | Sí | No | No |

| Garantías requeridas | Depende del caso | Puede ser necesario | Puede ser necesario |

"La Ley de Segunda Oportunidad es un instrumento fundamental para dar una oportunidad a las personas que se encuentran en una situación de sobreendeudamiento y no pueden hacer frente a sus obligaciones financieras." - Abogado especialista en Ley de Segunda Oportunidad.

Conclusión

La Ley de Segunda Oportunidad representa una valiosa alternativa para aquellos que luchan contra deudas derivadas de la financiación de sus estudios. Si te encuentras en una situación de insolvencia, es crucial informarte adecuadamente y buscar asesoramiento legal especializado para evaluar si cumples con los requisitos y si esta ley es la solución adecuada para tu caso. La exoneración de deudas puede ser el primer paso hacia una nueva vida financiera más estable y libre de cargas.