Cuando las deudas se vuelven inmanejables, es crucial explorar todas las opciones disponibles para recuperar la estabilidad financiera. Dos caminos comunes son el refinanciamiento de deudas y la Ley de Segunda Oportunidad. Ambos buscan aliviar la presión económica, pero difieren significativamente en su alcance, requisitos y resultados. Este artículo analiza en profundidad cada alternativa, proporcionando información valiosa para ayudarte a determinar cuál es la más adecuada para tu situación específica.

Entendiendo el Refinanciamiento de Deudas

El refinanciamiento de deudas implica consolidar múltiples deudas en un nuevo préstamo con términos potencialmente más favorables, como una tasa de interés más baja o un plazo de pago más largo. El objetivo es simplificar la gestión de la deuda y reducir los pagos mensuales.

Ventajas del Refinanciamiento

- Pagos mensuales más bajos: Al extender el plazo del préstamo, los pagos mensuales disminuyen.

- Simplificación de la gestión de la deuda: Se unifican varios pagos en uno solo.

- Potencial mejora de la tasa de interés: Si la nueva tasa es menor, se reduce el costo total de la deuda.

Desventajas del Refinanciamiento

- Mayor costo total a largo plazo: Al extender el plazo, se terminan pagando más intereses en total.

- Requiere buen historial crediticio: Generalmente, se necesita un buen puntaje crediticio para calificar.

- No elimina la deuda: Simplemente la reestructura.

Ley de Segunda Oportunidad: Una tabla de salvación para deudores

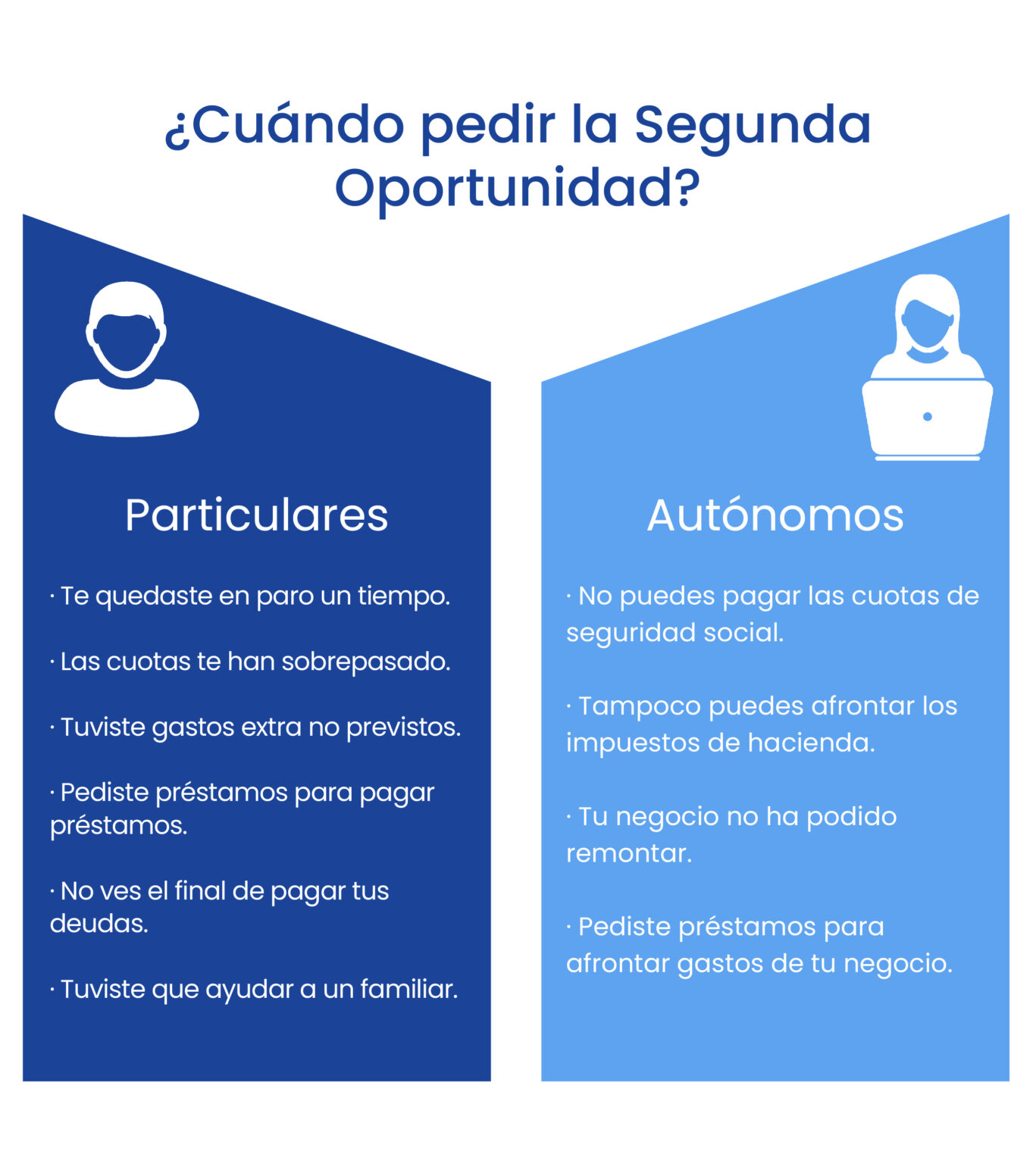

La Ley de Segunda Oportunidad, formalmente conocida como la Ley 25/2015, es un mecanismo legal que permite a personas físicas y autónomos sobreendeudados liberarse de sus deudas. **Esta ley ofrece la posibilidad real de empezar de cero, eliminando total o parcialmente las deudas pendientes.**

Requisitos para acogerse a la Ley de Segunda Oportunidad

- Ser deudor de buena fe.

- No haber sido condenado por delitos socioeconómicos.

- Haber intentado previamente un acuerdo extrajudicial de pagos.

Ventajas de la Ley de Segunda Oportunidad

- Posibilidad de exoneración total o parcial de la deuda: Permite cancelar deudas que serían imposibles de pagar.

- Suspensión de embargos: Protege los bienes del deudor durante el proceso.

- Permite mantener la vivienda habitual en ciertos casos: Dependiendo de la estrategia legal y la situación personal.

Desventajas de la Ley de Segunda Oportunidad

- Proceso legal complejo: Requiere la asistencia de un abogado especializado.

- Puede afectar el historial crediticio: Aunque a largo plazo es más beneficioso.

- No se exoneran todas las deudas: Deudas con Hacienda y la Seguridad Social pueden tener un tratamiento especial.

Comparativa Detallada: Refinanciamiento vs. Ley de Segunda Oportunidad

La elección entre el refinanciamiento y la Ley de Segunda Oportunidad depende de la magnitud de la deuda, la situación financiera del deudor y sus objetivos a largo plazo.

| Característica | Refinanciamiento de Deudas | Ley de Segunda Oportunidad |

|---|---|---|

| Objetivo Principal | Reestructurar la deuda para hacerla más manejable. | Exonerar (cancelar) la deuda. |

| Impacto en el Historial Crediticio | Puede mejorar o empeorar dependiendo de las condiciones del nuevo préstamo. | Inicialmente negativo, pero puede mejorar a largo plazo al eliminar la deuda. |

| Requisitos | Buen historial crediticio, capacidad de pago. | Ser deudor de buena fe, no haber cometido delitos socioeconómicos. |

| Deudas Eliminadas | Ninguna, solo se reestructuran. | Posibilidad de exonerar total o parcialmente la deuda. |

| Costos | Gastos de apertura del nuevo préstamo, intereses. | Costos legales (abogado, procurador). |

| Complejidad | Relativamente simple. | Complejo, requiere asistencia legal especializada. |

| Protección contra Embargos | Ninguna. | Suspensión temporal de embargos durante el proceso. |

| Tiempo de Proceso | Semanas. | Meses o años. |

| Efecto a Largo Plazo | Deuda reestructurada, pero aún existente. | Posibilidad de empezar de cero financieramente. |

| Adecuado para | Deudores con buen historial crediticio y capacidad de pago, pero con dificultades para gestionar múltiples deudas. | Deudores con deudas inmanejables y sin capacidad de pago, incluso después de reestructurarlas. |

Como dijo Robert Kiyosaki, autor de "Padre Rico, Padre Pobre":

"No tengas miedo de tener deudas. Ten miedo de no saber cómo manejarlas."

Esto implica que conocer las herramientas a tu disposición es clave para salir de una situación de sobreendeudamiento.

Conclusión

Determinar si es mejor la Ley de Segunda Oportunidad que el refinanciamiento de deudas depende enteramente de tu situación financiera individual. El refinanciamiento puede ser una buena opción si tienes un buen historial crediticio y solo necesitas reestructurar tus deudas para hacerlas más manejables. Sin embargo, si tus deudas son inmanejables y no ves forma de pagarlas, la Ley de Segunda Oportunidad puede ofrecerte una oportunidad real de empezar de cero. Evalúa cuidadosamente tus opciones y busca asesoramiento profesional para tomar la mejor decisión para tu futuro financiero.