En momentos de dificultades financieras, tanto la Ley de Segunda Oportunidad como la quiebra personal se presentan como opciones para aquellos que buscan alivio de sus deudas. Sin embargo, aunque persiguen un objetivo similar, existen diferencias cruciales en sus requisitos, proceso y resultados. Este artículo explora en detalle estas diferencias para ayudarte a comprender cuál es la mejor opción para tu situación específica.

La Ley de Segunda Oportunidad, a diferencia de la quiebra personal tradicional, ofrece mecanismos para renegociar deudas y, en última instancia, obtener la exoneración de las mismas, permitiendo al deudor empezar de nuevo.

¿Qué es la Ley de Segunda Oportunidad?

La Ley de Segunda Oportunidad es un mecanismo legal en España diseñado para permitir a personas físicas (autónomos y particulares) que se encuentran en una situación de insolvencia, la posibilidad de exonerar sus deudas y comenzar de nuevo. Fue impulsada para evitar situaciones de exclusión social y económica.

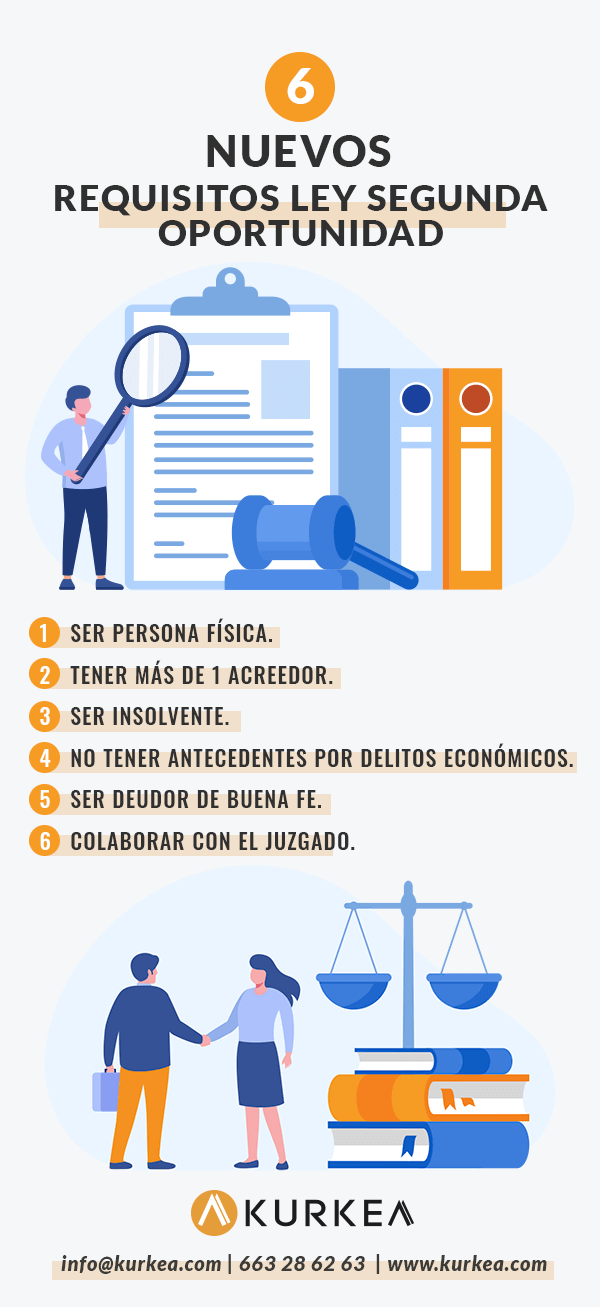

Requisitos Principales:

- Ser persona física (autónomo o particular).

- Actuar de buena fe.

- No haber sido condenado por delitos económicos en los últimos 10 años.

- Haber intentado un acuerdo extrajudicial de pagos con los acreedores.

Beneficios Clave:

- Paralización de ejecuciones.

- Exoneración de deudas (BEPI - Beneficio de Exoneración del Pasivo Insatisfecho).

- Posibilidad de renegociar deudas.

¿Qué es la Quiebra Personal? (Concurso de Acreedores Persona Física)

La quiebra personal, formalmente conocida como concurso de acreedores para personas físicas, es un procedimiento legal que se inicia cuando una persona física no puede hacer frente a sus obligaciones de pago. Implica la liquidación de los bienes del deudor para pagar a los acreedores, siguiendo un orden de prelación establecido por la ley.

Características Principales:

- Liquidación de bienes: Generalmente implica la venta de activos para satisfacer las deudas.

- Orden de prelación: Las deudas se pagan según un orden establecido legalmente.

- Intervención judicial: El proceso está supervisado por un juez.

Consecuencias:

- Pérdida de control sobre los bienes.

- Inclusión en registros de morosos.

- Posible incapacidad para obtener crédito en el futuro.

Comparación Detallada: Ley de Segunda Oportunidad vs. Quiebra Personal

A continuación, se presenta una tabla comparativa que resume las principales diferencias entre ambas figuras legales:

| Característica | Ley de Segunda Oportunidad | Quiebra Personal (Concurso de Acreedores) |

|---|---|---|

| Objetivo Principal | Exoneración de deudas (BEPI) y nueva oportunidad. | Liquidación de activos para pagar deudas. |

| Posibilidad de Evitar la Liquidación | Sí, a través de un plan de pagos. | Generalmente no, la liquidación es la norma. |

| Requisitos de Buena Fe | Sí, es un requisito fundamental. | También importante, pero con menos énfasis en la exoneración final. |

| Acuerdo Extrajudicial de Pagos | Obligatorio como paso previo. | No es un requisito obligatorio. |

| Exoneración de Deudas | Posible con el BEPI, incluso sin liquidación total de los bienes. | Generalmente no se produce, salvo casos muy específicos y tras liquidación. |

| Deudas No Exonerables | Deudas con Hacienda y Seguridad Social (parcialmente exonerables), alimentos, etc. | Las mismas que en la Ley de Segunda Oportunidad. |

| Costes del Proceso | Pueden ser elevados, pero generalmente menores que en la quiebra tradicional. | Generalmente más elevados debido a la liquidación de activos. |

| Complejidad del Proceso | Considerable, requiere asesoramiento legal. | También considerable, y con implicaciones más graves para el deudor. |

| Duración del Proceso | Variable, pero generalmente más corto que la quiebra. | Suele ser más largo, especialmente si implica la venta de muchos activos. |

| Impacto en el Crédito | Negativo, pero con la posibilidad de rehabilitarse tras la exoneración. | Negativo, y más difícil de superar a corto plazo. |

"La Ley de Segunda Oportunidad representa un cambio de paradigma en el tratamiento de la insolvencia, priorizando la rehabilitación del deudor sobre la mera liquidación de sus bienes." - [Aquí podría ir la cita de un experto legal]

Guía Paso a Paso (Ley de Segunda Oportunidad):

- Asesoramiento Legal: Busca un abogado especializado en la Ley de Segunda Oportunidad.

- Reunir Documentación: Prepara toda la información sobre tus deudas, ingresos y bienes.

- Solicitud de Acuerdo Extrajudicial de Pagos (AEP): Intenta llegar a un acuerdo con tus acreedores.

- Solicitud de Concurso de Acreedores: Si el AEP falla, presenta la solicitud ante el juzgado.

- Solicitud del BEPI: Solicita la exoneración de tus deudas.

Es importante recordar que cada caso es único y requiere un análisis individualizado.

Conclusión

Tanto la Ley de Segunda Oportunidad como la quiebra personal son herramientas legales diseñadas para ayudar a personas físicas en situación de insolvencia. Sin embargo, la Ley de Segunda Oportunidad se presenta como una opción más favorable para aquellos que buscan una exoneración de sus deudas y una nueva oportunidad para rehacer su vida financiera. La elección entre ambas dependerá de las circunstancias específicas de cada individuo, siendo crucial buscar asesoramiento legal para tomar la decisión más adecuada.