Liquidar deudas es un gran logro, y cuando se trata de la hipoteca y un préstamo personal, la satisfacción es doble. Este artículo te guiará a través del proceso para cancelarlos, y, aún mejor, explorar si es posible optimizar este proceso realizándolos en conjunto. Es crucial entender los pasos y requisitos para evitar demoras y gastos innecesarios.

Aunque no siempre es literal, la idea de "cancelar en un mismo proceso" se refiere a optimizar los trámites y tiempos al liquidar ambas deudas, aprovechando sinergias donde sea posible.

¿Es Realmente Posible Cancelar Ambos en un Mismo "Proceso"?

Técnicamente, la cancelación de una hipoteca y un préstamo personal son procesos separados. Sin embargo, existen estrategias para gestionarlos de manera coordinada y eficiente, minimizando tiempos y papeleo.

Entendiendo la Independencia de los Procesos

- La hipoteca está vinculada a un inmueble específico y requiere inscripción en el Registro de la Propiedad.

- El préstamo personal, por otro lado, es un contrato crediticio sin garantía real sobre un bien inmueble.

- Por lo tanto, sus cancelaciones implican trámites distintos.

Estrategias para Optimizar la Cancelación Conjunta

Si bien los procesos son separados, puedes optimizarlos siguiendo estos pasos:

- Planificación Financiera: Determina la viabilidad de cancelar ambos préstamos simultáneamente. Evalúa tus recursos y analiza si conviene consolidar deudas.

- Liquidación Estratégica: Si no puedes cancelar ambos al mismo tiempo, prioriza el préstamo con la tasa de interés más alta.

- Recopilación de Documentación: Reúne todos los documentos necesarios para ambos procesos (identificación, contratos, comprobantes de pago, etc.). Esto agilizará la gestión ante las entidades financieras y el notario.

- Coordinación con la Entidad Financiera: Contacta a tu banco para informarles tu intención de cancelar ambos préstamos. Pregunta sobre posibles beneficios o descuentos por cancelación anticipada.

- Elección del Notario: Selecciona un notario que pueda gestionar ambos procesos. Esto facilitará la coordinación y la reducción de costos.

Ejemplo de Planificación y Liquidación Estratégica

Imagina que tienes estos dos préstamos:

| Préstamo | Saldo Pendiente | Tasa de Interés Anual | Cuota Mensual | Plazo Restante (meses) |

|---|---|---|---|---|

| Hipoteca | $150,000 | 3.5% | $700 | 240 |

| Préstamo Personal | $10,000 | 12% | $300 | 36 |

En este caso, aunque el saldo de la hipoteca es mayor, la tasa del préstamo personal es significativamente más alta. Si tienes recursos limitados, cancelar primero el préstamo personal te ahorrará más dinero a largo plazo en intereses.

Costos Asociados a la Cancelación

Cancelar una hipoteca y un préstamo personal implica costos que debes tener en cuenta:

- Comisión por Cancelación Anticipada: Algunos préstamos pueden tener una comisión por cancelar antes del plazo acordado. Revisa los términos de tu contrato.

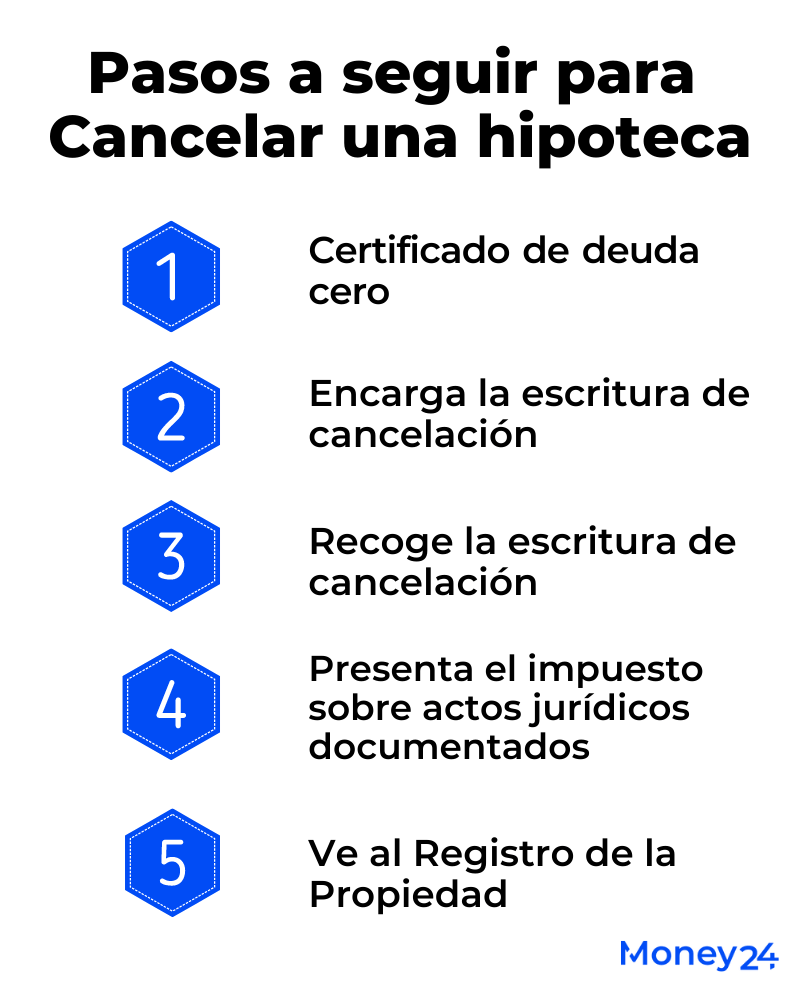

- Gastos Notariales: La cancelación de la hipoteca requiere escritura pública, lo que genera gastos notariales.

- Gastos de Registro: La inscripción de la cancelación en el Registro de la Propiedad también tiene un costo.

- Gestoría (Opcional): Puedes contratar una gestoría para que te ayude con los trámites.

A continuación, una tabla estimativa de los costos:

| Concepto | Costo Estimado | Notas |

|---|---|---|

| Comisión Cancelación Hipoteca | 0% - 1% saldo pendiente | Varía según contrato y legislación |

| Comisión Cancelación Préstamo Personal | 0% - 2% saldo pendiente | Depende del contrato |

| Gastos Notariales (Hipoteca) | 0.1% - 0.5% valor de la hipoteca | Depende de la tarifa del notario y la complejidad |

| Gastos de Registro (Hipoteca) | 0.1% - 0.3% valor de la hipoteca | Varía según la comunidad autónoma |

| Gestoría (Opcional) | $150 - $500 | Honorarios profesionales |

| Certificado de Deuda Cero (Hipoteca) | Gratuito - $50 | Emitido por el banco |

| Certificado de Deuda Cero (Préstamo) | Gratuito - $30 | Emitido por el banco |

| Impuesto de Actos Jurídicos Documentados (IAJD) | Exento (generalmente) | Revisa la normativa de tu comunidad autónoma |

| Tasación (si aplica) | $100 - $300 | Puede ser necesaria si se está refinanciando |

| IVA/IGIC (si aplica) | Varía según el servicio | Revisa la normativa vigente |

"La clave para una cancelación exitosa es la planificación y la información. Conoce tus derechos y obligaciones, y no dudes en buscar asesoramiento profesional si lo necesitas." - Asesor Financiero Independiente

Conclusión

Si bien la "cancelación en un mismo proceso" de hipoteca y préstamo personal no es técnicamente un solo trámite, es posible optimizar los tiempos y recursos mediante una planificación estratégica, recopilación exhaustiva de documentación y coordinación con las entidades financieras y el notario. Evalúa tus opciones, considera los costos y busca asesoramiento profesional para tomar la mejor decisión para tu situación financiera.