En un panorama económico desafiante, el desempleo de larga duración representa un obstáculo significativo para muchas personas. La Ley de Segunda Oportunidad surge como un faro de esperanza, ofreciendo una ruta legal para la exoneración de deudas y la posibilidad de reconstruir la vida financiera. Este artículo explora cómo esta ley beneficia específicamente a los desempleados de larga duración, brindándoles la oportunidad de comenzar de nuevo.

La Ley de Segunda Oportunidad no es una varita mágica, pero sí una herramienta legal poderosa para aquellos que, cumpliendo los requisitos, desean dejar atrás un pasado de deudas y encarar un futuro financiero más prometedor.

¿Qué es la Ley de Segunda Oportunidad?

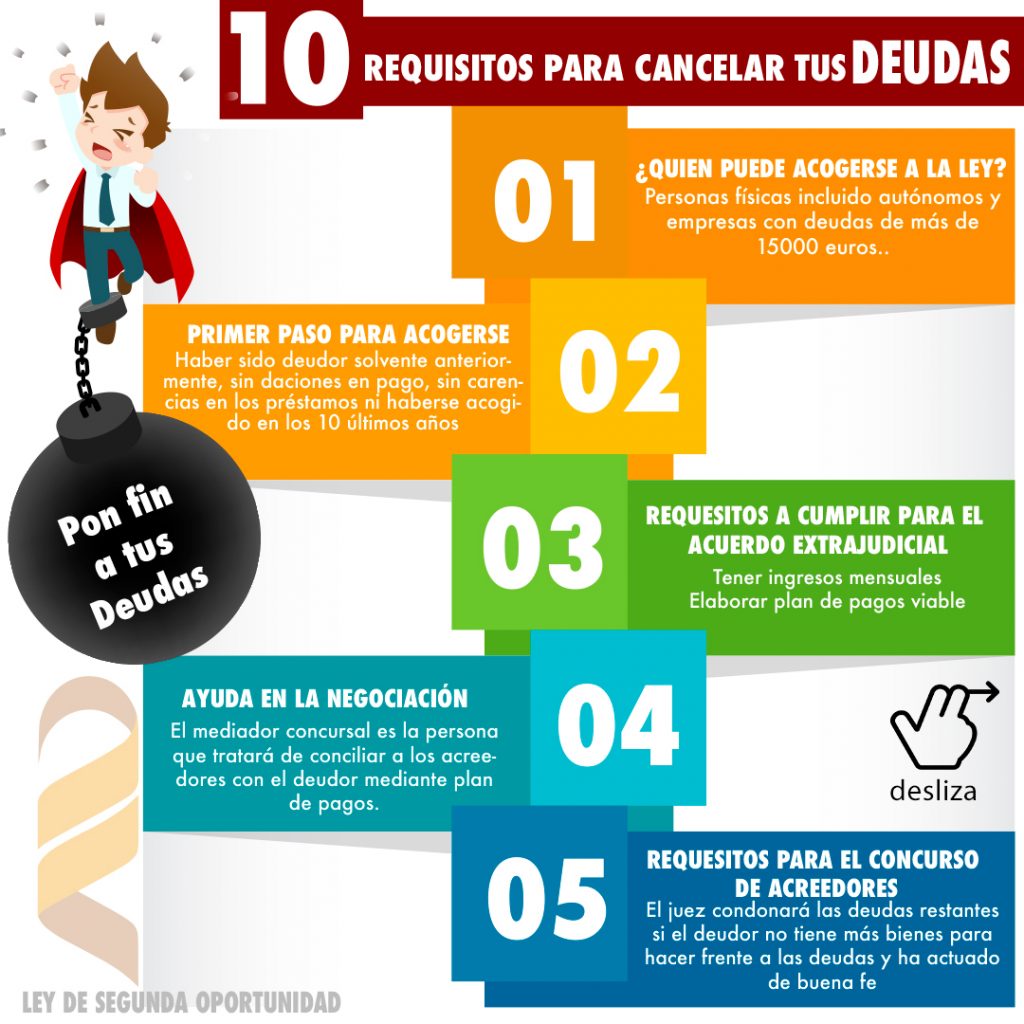

La Ley de la Segunda Oportunidad, formalmente conocida como la Ley 25/2015, de 28 de julio, de mecanismo de segunda oportunidad, reducción de la carga financiera y otras medidas de orden social, permite a personas físicas (incluidos autónomos y particulares) exonerar sus deudas siempre que cumplan con ciertos requisitos. Su objetivo principal es ofrecer una salida a aquellos que se encuentran en una situación de insolvencia.

Objetivos Principales de la Ley:

- Exoneración de deudas: Permite la cancelación de deudas, incluyendo las contraídas con acreedores privados y, bajo ciertas condiciones, con la administración pública.

- Rehabilitación económica: Facilita la reinserción en el circuito económico, permitiendo la posibilidad de obtener créditos y desarrollar actividades empresariales.

- Evitar la exclusión social: Previene situaciones de marginalidad derivadas de la imposibilidad de hacer frente a las deudas.

Beneficios para Desempleados de Larga Duración

Los desempleados de larga duración, a menudo enfrentando situaciones económicas precarias, pueden encontrar en la Ley de Segunda Oportunidad una herramienta vital para superar sus deudas. Estos son algunos de los principales beneficios:

Eliminación de Deudas y Reintegro al Mercado Laboral

La principal ventaja es la posibilidad de exonerar las deudas. Esto permite al desempleado liberarse de la presión financiera y centrarse en la búsqueda de empleo y la mejora de su situación laboral. La exoneración incluye tanto deudas bancarias (hipotecas, préstamos personales), como deudas con proveedores o con Hacienda y la Seguridad Social (aunque estas últimas tienen requisitos específicos).

¿Qué Deudas Pueden Ser Exoneradas?

- Deudas bancarias: Préstamos personales, hipotecas (bajo ciertas condiciones), tarjetas de crédito.

- Deudas con proveedores: Facturas impagadas, créditos comerciales.

- Deudas con Hacienda y la Seguridad Social: Con límites y bajo condiciones específicas.

- Deudas por avales: Siempre que el avalado sea el solicitante de la Ley.

Requisitos para Acogerse a la Ley

- Ser persona física (autónomo o particular).

- Ser deudor de buena fe: No haber sido condenado por delitos económicos, no haber ocultado bienes, no haber generado la insolvencia de forma deliberada.

- No haber sido beneficiario de la Ley en los últimos 5 años.

- Intentar un acuerdo extrajudicial de pagos (AEP) previo a la solicitud judicial.

- No tener un patrimonio suficiente para hacer frente a las deudas.

Proceso Paso a Paso para Solicitar la Ley de Segunda Oportunidad

- Asesoramiento Legal: Busca un abogado especializado en la Ley de Segunda Oportunidad.

- Análisis de la Situación Financiera: Recopila toda la documentación relacionada con tus deudas, ingresos y patrimonio.

- Solicitud de Acuerdo Extrajudicial de Pagos (AEP): Presenta la solicitud ante un notario o el Registro Mercantil.

- Fase Judicial: Si el AEP fracasa, presenta la solicitud de concurso de acreedores ante el juzgado.

- Beneficio de Exoneración del Pasivo Insatisfecho (BEPI): Solicita la exoneración de las deudas una vez cumplidos los requisitos.

Es crucial tener en cuenta que el proceso puede ser complejo y requiere el acompañamiento de un profesional del derecho.

Ejemplo Ilustrativo

| Dato | Valor | Descripción |

|---|---|---|

| Deuda Total | 50.000 € | Suma de todas las deudas del solicitante. |

| Ingresos Mensuales | 700 € | Prestación por desempleo. |

| Activos | 0 € | No posee bienes inmuebles ni vehículos de valor. |

| Deuda con Banco A | 20.000 € | Préstamo personal. |

| Deuda con Banco B | 15.000 € | Tarjeta de crédito. |

| Deuda con Seguridad Social | 8.000 € | Cuotas impagadas como autónomo. |

| Deuda con Hacienda | 7.000 € | Impuestos no pagados. |

| Gastos Mensuales | 650 € | Alquiler, alimentación, servicios básicos. |

| Abogado | Entre 1.500 y 3.000 € | Coste estimado del proceso legal. |

| Duración del Proceso | 6-12 meses | Tiempo estimado desde la solicitud hasta la resolución. |

"La Ley de Segunda Oportunidad es una herramienta fundamental para permitir que las personas que han fracasado económicamente puedan volver a empezar, sin arrastrar deudas que les impidan rehacer su vida." - (Adaptación de una declaración genérica de algún experto en derecho concursal).

Conclusión

La Ley de Segunda Oportunidad ofrece una vía de escape vital para los desempleados de larga duración que se encuentran atrapados en un ciclo de deudas. Aunque el proceso puede ser complejo, con el asesoramiento adecuado y cumpliendo los requisitos, esta ley puede representar un nuevo comienzo y la oportunidad de reconstruir una vida financiera estable y productiva. Es importante informarse bien y buscar ayuda profesional para evaluar si la Ley de Segunda Oportunidad es la opción adecuada y para llevar a cabo el proceso de manera efectiva.