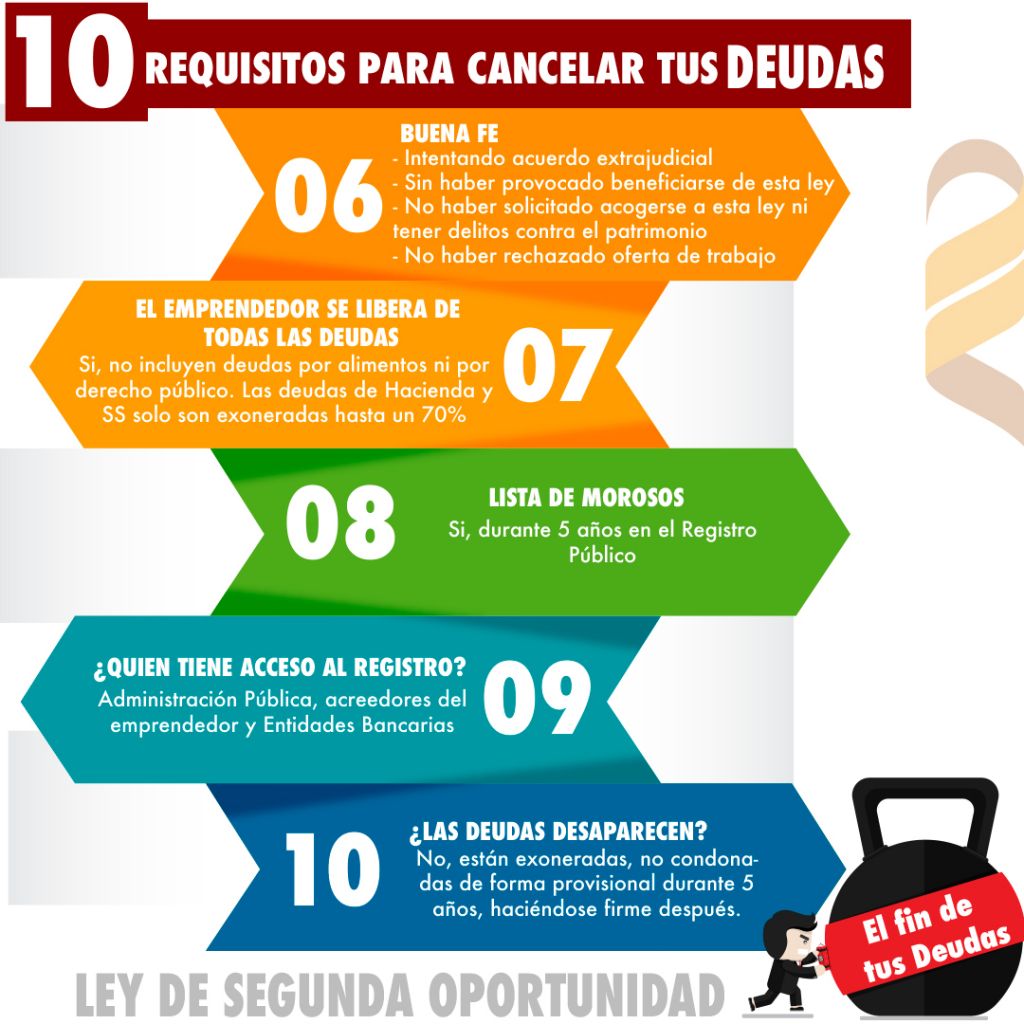

La Ley de Segunda Oportunidad ofrece un respiro vital para aquellas personas ahogadas por las deudas. Uno de los aspectos clave es la posibilidad de cancelar o renegociar deudas, lo que a menudo implica cancelar recibos domiciliados que contribuyen a agravar la situación económica. Este artículo te guiará a través de los métodos y consideraciones clave para cancelar estos recibos en el contexto de la Ley de Segunda Oportunidad.

La Ley de Segunda Oportunidad proporciona una vía legal para aliviar la carga de deudas, permitiendo, bajo ciertas condiciones, la cancelación de recibos domiciliados que dificultan la recuperación financiera.

Entendiendo la Relación entre Recibos Domiciliados y la Ley de Segunda Oportunidad

Los recibos domiciliados, aunque convenientes, pueden convertirse en una fuente constante de estrés financiero cuando los ingresos son insuficientes. La Ley de Segunda Oportunidad brinda un marco legal para analizar y, potencialmente, cancelar estos compromisos financieros. Es crucial comprender qué tipos de recibos pueden ser afectados y cómo el proceso legal influye en su cancelación.

Tipos de Recibos Domiciliados que Pueden Ser Afectados

- Préstamos Personales: Cuotas de préstamos con domiciliación bancaria.

- Tarjetas de Crédito: Pagos mensuales de tarjetas de crédito.

- Servicios: Recibos de luz, agua, gas, teléfono, internet, etc.

- Seguros: Primas de seguros de hogar, coche, vida, etc.

- Alquiler: En algunos casos, dependiendo del contrato y la legislación local.

- Hipoteca: Aunque más compleja, la hipoteca también puede verse afectada en la Ley de Segunda Oportunidad, aunque no directamente cancelada al principio, sino renegociada.

- Academias y suscripciones: pagos de gimnasios y suscripciones a distintos servicios.

Pasos para Cancelar Recibos Domiciliados bajo la Ley de Segunda Oportunidad

El proceso para cancelar recibos domiciliados no es automático y requiere seguir una serie de pasos legales y administrativos. A continuación, se presenta una guía general:

- Asesoramiento Legal: Busca un abogado especializado en la Ley de Segunda Oportunidad. Él te guiará a través del proceso y te ayudará a evaluar tu situación.

- Recopilación de Documentación: Reúne todos los documentos relevantes, incluyendo contratos de los recibos domiciliados, justificantes de pago, y la documentación financiera general.

- Presentación de la Solicitud: Tu abogado presentará la solicitud de la Ley de Segunda Oportunidad en el juzgado correspondiente.

- Fase de Acuerdo Extrajudicial de Pagos (AEP): Se intenta llegar a un acuerdo con los acreedores para reestructurar las deudas. Si tiene éxito, los recibos domiciliados se modificarán según el acuerdo.

- Fase Concursal: Si el AEP fracasa, se abre la fase concursal. En esta fase, el juez evaluará la situación y podrá dictar la cancelación de las deudas (Beneficio de Exoneración del Pasivo Insatisfecho - BEPI).

- Cancelación de Recibos: Una vez obtenido el BEPI, se pueden cancelar los recibos domiciliados incluidos en las deudas exoneradas.

- Notificación a las Entidades: Notificar a las entidades emisoras de los recibos domiciliados la resolución judicial.

Ejemplo de Tabla con Deudas y Recibos Domiciliados

| Acreedor | Tipo de Deuda | Importe Deuda (€) | Recibo Domiciliado Mensual (€) | Posibilidad de Cancelación (LSO) | Comentarios |

|---|---|---|---|---|---|

| Banco A | Préstamo Personal | 15,000 | 300 | Alta | Incluido en el BEPI |

| Banco B | Tarjeta de Crédito | 3,000 | 80 | Alta | Incluida en el BEPI |

| Compañía Eléctrica | Suministro Eléctrico | - | 120 | Baja | Servicio esencial; renegociación posible |

| Compañía de Agua | Suministro de Agua | - | 50 | Baja | Servicio esencial; renegociación posible |

| Empresa Telefónica | Servicio de Internet | - | 60 | Baja | Servicio necesario para el trabajo, renegociación posible |

| Compañía de Seguros | Seguro del Coche | - | 70 | Media | Se puede cancelar al vender el coche |

| Propietario | Alquiler | - | 700 | Media | Depende del Juez, posible mediación |

| Gimnasio | Suscripción | 200 | 30 | Alta | Cancelable |

| Empresa Varios | Compra a plazos | 3000 | 60 | Alta | Incluida en el BEPI |

| Banco C | Mini crédito | 500 | 100 | Alta | Incluida en el BEPI |

Consideraciones Importantes

- Servicios Esenciales: Los servicios esenciales (luz, agua, gas) generalmente no se cancelan, pero se pueden renegociar los términos de pago.

- La Hipoteca: Aunque la vivienda habitual puede quedar protegida, la deuda hipotecaria generalmente no se cancela inicialmente, pero puede ser renegociada.

- Consecuencias de la Cancelación: La cancelación de deudas puede tener implicaciones fiscales y crediticias. Es importante comprenderlas antes de tomar una decisión.

"La Ley de Segunda Oportunidad es una herramienta poderosa, pero requiere una planificación cuidadosa y el asesoramiento de profesionales." - Abogado especialista en LSO.

Conclusión

La Ley de Segunda Oportunidad ofrece una oportunidad valiosa para aliviar la carga financiera y cancelar recibos domiciliados que contribuyen al sobreendeudamiento. Sin embargo, el proceso es complejo y requiere una evaluación cuidadosa de la situación individual y el asesoramiento de profesionales legales. Al comprender los pasos y consideraciones clave, puedes tomar decisiones informadas y aprovechar al máximo los beneficios que ofrece esta ley.